"Kõrge valguse" hetkepoksüvaikAastatel 2020–2021 on see ajalugu ja turutuul langeb 2022. aastal järsult ning hind langeb ikka ja jälle põhilise vedela epoksüvaigu tõsise homogeense konkurentsi ja pakkumise ja nõudluse ilmse vastuolu tõttu.

2022. aasta esimesel poolel puhkenud geopoliitiliste konfliktide, välismaise inflatsioonilise surve tõttu ettevõtete pidevaks arendamiseks ja mitmepunktiliste epideemiate puhangute taustal avaldas siseriiklik sotsiaalne ja majanduskasv laienemise kaudu veelgi allavoolu survet. Peamise tooraine, epoksüvaigu hind on langenud. Nõrk nõudlus peamistes alltöövõtu tööstusharudes, nagu katted, tuuleenergia, elektroonika, ehitus, autotööstus ja muud, avaldas uute seadmete pidev tootmine turule veelgi survet.

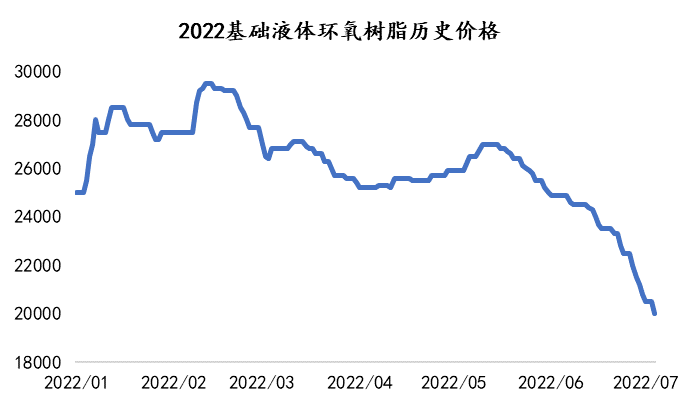

Jaanuarist veebruari alguseni 2022 pakkusid toorained bisfenool A ja epiklorohüdriin teatavat hinnatoetust ning epoksüvaigu hind tõusis veidi, millele järgnes Hiina turu kiire majanduslangus, millel on kalduvus süveneda. Juuli alguseks oli vedela epoksüvaigu hind langenud alla 20 000 RMB/tonni, mis on enam kui 20% madalam kui aasta alguses.

Turukeskkond oli pikka aega väga külm ja selge.

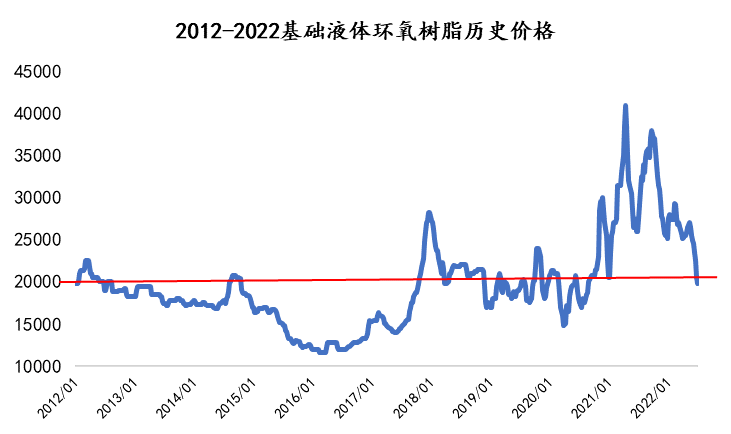

Vedela epoksüvaigu ajaloolise hinna analüüs viimase 10 aasta jooksul näitab, et jaanuarist 2012 kuni juunini 2022 oli vedela epoksüvaigu ajalooline keskmine hind 19 700 jüaani tonni kohta ja hinnakirjast on selgelt näha, et umbes 20 000 jüaani hind on vedela epoksüvaigu rõhujoon ja tugitase.

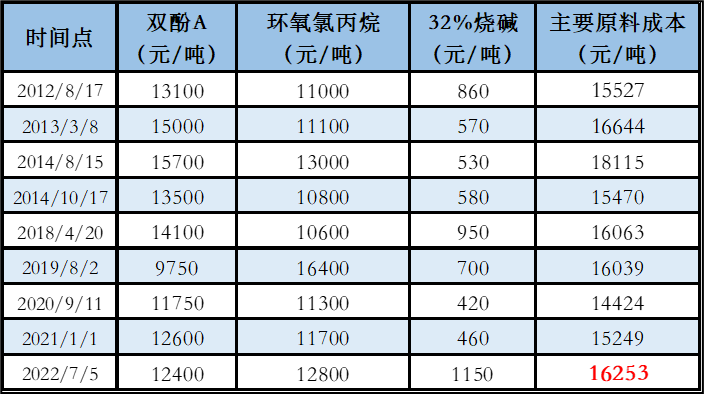

Kulude poolelt on vedela epoksüvaigu hind viimase 10 aasta jooksul olnud umbes 20 000 RMB/tonn, mis hõlmas peamiselt toorainet (bisfenool A, epiklorohüdriin ja seebikivi) keskmise suhtega umbes 16 000 RMB/tonn. Praegune tooraine halduskulu 16 468 RMB/tonn on veidi kõrgem kui Hiina ajaloolise arengu keskmine tootmiskulude kontrolli tase. Arvestades tööjõu-, haldus- ja kommunaalkulude aastast aastasse suurenemist, on epoksüvaigu kogutootmiskulud võrreldes varasemate aastatega märkimisväärselt suurenenud, mis suurendab survet tootjatele.

Tabel. Vedela epoksüvaigu peamise tooraine maksumus 20 000 jüaani/tonn igal ajaloolisel perioodil

Ülaltoodud andmed on ainult viitamiseks.

Kuigi ajalugu ei ole alati ühesugune, on alati silmatorkavaid sarnasusi. Pikema ajaloolise arengutsükli analüüsi põhjal on vedela epoksüvaigu enamiku õpilaste perioodil majandustegevus vahemikus 15 000–20 000 jüaani tonni kohta. Ligi kaks aastat hiljem on tuuleenergia ja vaskkattega plaatide tootmine ning muud ühiskonna suur tsükliline juhtimine minevikku jäänud. Tööstus naaseb järk-järgult ratsionaalsuse juurde.

Praegust turuolukorda arvestades on kahepoolse kaubanduslepingu turg esialgu näidanud põhja märke. Epiklorohüdriini osakaal bisfenool A turul on endiselt veidi vähenenud, samas kui epoksüüdi allavoolu õhuatmosfääris on endiselt tugev, eeldatakse, et epoksüüdi turg jätkab lühiajalist langust. Ettevõtete kasumi väärtuse vähenemise ja isegi kahjumi tõttu on suured tehased negatiivse mõju vähendamiseks tootmise peatanud. Odavate allikate turu areng saavutab järk-järgult epoksüvaigu osakaalu vähenemise, kuna turg pole põhjast kaugel.

Pikas perspektiivis on bisfenool A, epiklorohüdriini ja epoksüvaigu uus tootmisvõimsus tohutu, epoksüvaigu tootmisvõimsuse kontsentratsiooni vabanemisperiood on 2023–2024. Järgnevatel aastatel püsib tööstusahela üldine langustrend endiselt šokeeriv.

Chemwin is a chemical raw material trading company in China, located in Shanghai Pudong New Area, with a network of ports, terminals, airports and railroad transportation, and with chemical and hazardous chemical warehouses in Shanghai, Guangzhou, Jiangyin, Dalian and Ningbo Zhoushan, China, storing more than 50,000 tons of chemical raw materials all year round, with sufficient supply, welcome to purchase and inquire. chemwin email: service@skychemwin.com whatsapp: 19117288062 Tel: +86 4008620777 +86 19117288062

Postituse aeg: 07.07.2022