Hiljutine pingeline olukord Iisraeli-Palestiina konfliktis on võimaldanud sõja eskaleerumist, mis on teatud määral mõjutanud rahvusvaheliste naftahindade kõikumist, hoides neid kõrgel tasemel. Selles kontekstis on ka kodumaist keemiaturgu tabanud nii kõrged energiahinnad ülesvoolu kui ka nõrk allavoolu nõudlus ning turu üldine tulemuslikkus on endiselt nõrk. Septembrikuu makroandmed näitasid aga, et turuolukord paranes marginaalselt, mis erines keemiaturu hiljutisest loiust tulemuslikkusest. Geopoliitiliste pingete mõjul kõigub rahvusvaheline toornafta jätkuvalt tugevalt ning kulude seisukohast on keemiaturu põhjas toetus olemas; fundamentaalsest vaatenurgast pole aga kulla, hõbeda ja muude kaupade nõudlus veel puhkenud ning on vaieldamatu fakt, et need jätkavad nõrgenemist. Seetõttu on oodata, et keemiaturg jätkab lähitulevikus langustrendi.

Keemiatoodete turg on endiselt aeglane

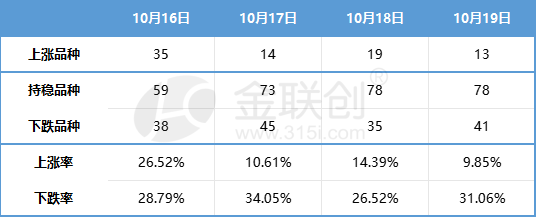

Eelmisel nädalal jätkasid kodumaised keemiatoodete hinnad nõrka langust. Jinlianchuangi jälgitavate 132 keemiatoote andmetel on kodumaised hinnad järgmised:

Andmeallikas: Jin Lianchuang

Makroandmete marginaalne paranemine septembris erineb keemiatööstuse hiljutisest langusest.

Riiklik statistikaamet avaldas kolmanda kvartali ja septembri majandusandmed. Andmed näitavad, et tarbekaupade jaemüügiturg jätkab taastumist, tööstustootmise tegevus püsib stabiilsena ja kinnisvaraga seotud andmed näitavad samuti marginaalse paranemise märke. Vaatamata mõningasele paranemisele on paranemise ulatus siiski piiratud, eriti kinnisvarainvesteeringute märkimisväärne vähenemine, mis muudab kinnisvara endiselt sisemajanduse piduriks.

Kolmanda kvartali andmetel kasvas SKP aastaga 4,9%, mis on parem kui turu ootused. See kasv on peamiselt tingitud tarbimise olulisest liikumapaneva jõu suurenemisest. Nelja-aastane liitkasvumäär (4,7%) kolmandas kvartalis on siiski madalam kui esimese kvartali 4,9%. Lisaks, kuigi SKP deflaator paranes veidi -1,5%-lt teises kvartalis -1,4%-le aastaga võrreldes, on see endiselt negatiivne. Kõik need andmed näitavad, et majandus vajab edasist parandamist.

Majanduse taastumist septembris vedasid peamiselt välisnõudlus ja -tarbimine, kuid investeeringuid mõjutas endiselt negatiivselt kinnisvara. Tootmine septembri lõpu seisuga on võrreldes augustiga taastunud, kusjuures tööstusliku lisandväärtuse ja teenindussektori tootmisindeks kasvasid aastavõrdluses vastavalt 4,5% ja 6,9%, mis on põhimõtteliselt sama mis augustis. Nelja-aastane liitkasvumäär suurenes aga augustiga võrreldes vastavalt 0,3 ja 0,4 protsendipunkti. Septembrikuu nõudluse muutustest nähtub, et majanduse taastumist vedavad peamiselt välisnõudlus ja -tarbimine. Sotsiaalse nulli ja ekspordi nelja-aastane liitkasvumäär on augustiga võrreldes veelgi paranenud. Põhivarainvesteeringute liitkasvumäära langust mõjutab aga endiselt peamiselt kinnisvara negatiivne mõju.

Keemiatehnika peamiste allavoolu valdkondade vaatenurgast:

Kinnisvarasektoris paranes septembris uute kodude müügi aastane langus vaid veidi. Poliitika väljatöötamise edendamiseks nii pakkumise kui ka nõudluse poolel on vaja täiendavaid jõupingutusi. Kuigi kinnisvarainvesteeringud on endiselt nõrgad, näitab uusehitus järkjärgulist paranemistrendi, samas kui valmimine säilitab jätkuvalt heaolu.

Autotööstuses jätkab „Jinjiu” jaemüük positiivset kasvutrendi iga kuuga. Tänu kasvavale nõudlusele puhkusereiside järele ja kvartali lõpus toimunud reklaamitegevustele, kuigi jaemüük saavutas augustis ajaloolise kõrgtaseme, jätkas sõiduautode jaemüük septembris positiivset kasvutrendi iga kuuga, ulatudes 2,018 miljoni ühikuni. See näitab, et terminaalnõudlus on endiselt stabiilne ja paraneb.

Kodumasinate valdkonnas püsib sisenõudlus stabiilsena. Statistikabüroo andmetel oli tarbekaupade jaemüük septembris kokku 3982,6 miljardit jüaani, mis on 5,5% rohkem kui aasta varem. Nende hulgas oli kodumasinate ja audiovisuaalsete seadmete jaemüük 67,3 miljardit jüaani, mis on 2,3% vähem kui aasta varem. Tarbekaupade jaemüük jaanuarist septembrini oli aga 34 210,7 miljardit jüaani, mis on 6,8% rohkem kui aasta varem. Nende hulgas oli kodumasinate ja audiovisuaalsete seadmete jaemüük 634,5 miljardit jüaani, mis on 0,6% vähem kui aasta varem.

Väärib märkimist, et septembri makromajanduslike andmete marginaalne paranemine erineb keemiatööstuse hiljutisest aeglasest trendist. Kuigi andmed paranevad, on tööstusharu kindlustunne neljanda kvartali nõudluse suhtes endiselt suhteliselt ebapiisav ning oktoobrikuine poliitikalünk paneb tööstusharu samuti neljanda kvartali poliitilise toetuse suhtes reserveeritult suhtuma.

Alumisel küljel on toetus ja keemiaturg jätkab nõrga nõudluse tõttu taandumist.

Palestiina-Iisraeli konflikt on Lähis-Idas vallandanud viis väikesemahulist sõda ning eeldatavasti on lühiajaliselt lahenduse leidmine keeruline. Selle taustal on olukorra eskaleerumine Lähis-Idas toonud kaasa tugevad kõikumised rahvusvahelisel toornafta turul. Kulude seisukohast on keemiaturg seega saanud teatava madalaima toetuse. Fundamentaalsest vaatenurgast aga, kuigi praegu on kulla, hõbeda ja kümne kulla nõudluse traditsiooniline tipphooaeg, ei ole nõudlus oodatud viisil plahvatuslikult kasvanud, vaid on jätkuvalt nõrk, mis on vaieldamatu fakt. Seetõttu on oodata, et keemiaturg võib lähitulevikus jätkata langustrendi. Konkreetsete toodete turu tulemused võivad aga erineda, eriti toornaftaga tihedalt seotud toodete puhul võib trend jätkuvalt tugevneda.

Postituse aeg: 23. okt 2023