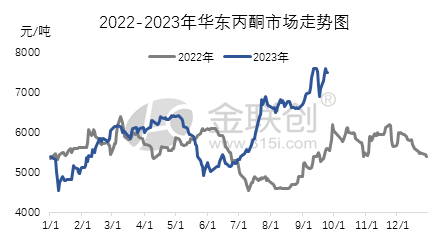

Kolmandas kvartalis näitas enamik Hiina atsetoonitööstuse tooteid kõikuvat tõusutrendi. Selle trendi peamiseks liikumapanevaks jõuks on rahvusvahelise toornafta turu tugev areng, mis omakorda on ajendanud ülesvoolu tooraine turu tugevat trendi, eriti puhta benseeni turu püsivat märkimisväärset kasvu. Sellises olukorras domineerib atsetoonitööstuse kulupool hinnatõusus, samas kui atsetooni impordiallikad on endiselt napid, fenoolketooni tööstusel on madalad tegevusmäärad ja kohapealne pakkumine on napp. Need tegurid toetavad turu tugevat arengut. Sellel kvartalil oli atsetooni kõrgeim hind Ida-Hiina turul ligikaudu 7600 jüaani tonni kohta, samas kui madalaim hind oli 5250 jüaani tonni kohta, kusjuures kõrge ja madalaima hinna vahe oli 2350 jüaani.

Vaagem üle põhjused, miks kodumaine atsetooniturg kolmandas kvartalis jätkuvalt tõusis. Juuli alguses hoidis tarbimismaksu kehtestamine mõnedele bensiini toorainetele toorainete hinnad stabiilsena ning puhta benseeni ja propüleeni tulemused olid samuti väga tugevad. Bisfenool A ja isopropanooli allavooluturud on samuti kogenud erineval määral kasvu. Üldise sooja keskkonna tõttu on kodumaine keemiaturg üldiselt tõusnud. Jiangsu Ruihengi 650 000 tonnise fenoolketoonitehase madala koormuse ja atsetooni nappuse tõttu on kaupa hoidvad tarnijad oma hindu tugevalt tõstnud. Need tegurid on ühiselt kaasa aidanud turu tugevale tõusule. Alates augustist on allavoolu nõudlus aga hakanud nõrgenema ning ettevõtted on näidanud hindade tõusu nõrkuse märke ja on täheldatud kasumi kaotamise trendi. Sellest hoolimata on puhta benseeni tugeva turu tõttu Ningbo Taihua, Huizhou Zhongxini ja Bluestar Harbini fenoolketoonitehased hooldustöödel. Jiangsu Ruihengi 650 000 tonni mahutavusega fenoolketooni tehas seiskus ootamatult 18. kuupäeval, millel on olnud positiivne mõju turu meeleolule ja ettevõtete valmisolek kasumist loobuda pole tugev. Erinevate tegurite põimumise tõttu iseloomustavad turgu peamiselt intervallkõikumised.

Pärast septembrit on turg jätkuvalt tugevnenud. Rahvusvahelise toornafta turu pidev tõus, üldise keskkonna tugev trend ja toorainena puhta benseeni turu kasv on toonud kaasa fenoolketooni tööstusahela toodete üldise kasvu. Bisfenool A allavoolu turu pidev tugevus on toonud kaasa hea nõudluse atsetooni järele ning kaupu hoidvad tarnijad on seda võimalust kasutanud hindade tõstmiseks ja turu edasiseks kasvuks. Lisaks pole sadamate varud suured ning Wanhua Chemical ja Bluestar Phenol Ketone tehased on hooldustöödel. Kohapealne pakkumine on jätkuvalt piiratud, kusjuures allavoolu tööstuses järgitakse peamiselt passiivselt nõudlust. Need tegurid on ühiselt kaasa aidanud turuhindade jätkuvale tõusule. Kolmanda kvartali lõpu seisuga oli Ida-Hiina atsetooni turu sulgemishind 7500 jüaani tonni kohta, mis on 2275 jüaani ehk 43,54% rohkem kui eelmise kvartali lõpus.

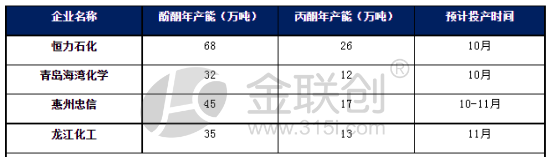

Siiski eeldatakse, et Ida-Hiina atsetoonituru edasine kasv võib neljandas kvartalis pidurduda. Praegu on atsetooniportide varud väikesed ja üldine pakkumine on veidi piiratud, hinnad on suhteliselt kindlad. Kulude poolel võib aga olla keeruline uuesti tugevat tõuget saavutada. Eriti pärast neljanda kvartali saabumist koondub uute fenoolketooniüksuste tootmine ja pakkumine suureneb märkimisväärselt. Kuigi fenoolketoonide kasumimarginaal on hea, säilitavad teised ettevõtted, välja arvatud rutiinset hooldust läbivad ettevõtted, suure koormusega tootmise. Enamik uusi fenoolketooniüksusi on aga varustatud bisfenool A allavooluüksustega, seega on atsetooni müük allavooluettevõtete poolt, kes seda kasutavad, suhteliselt väike. Üldiselt eeldatakse, et neljanda kvartali alguses võib kodumaine atsetooniturg kõikuda ja konsolideeruda; kuid pakkumise suurenedes võib turg hilisemas etapis nõrgeneda.

Postituse aeg: 18. okt 2023