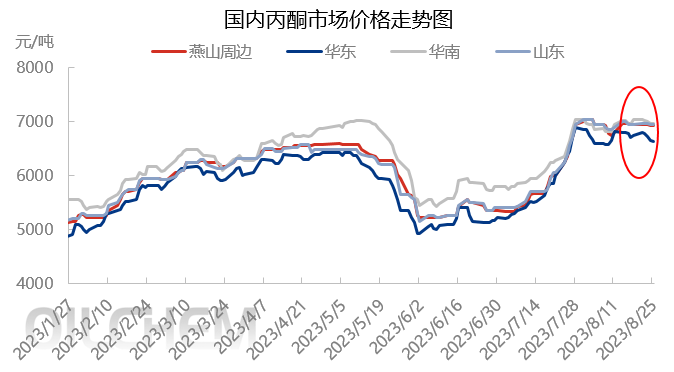

Atsetooni turuvahemiku korrigeerimine augustis oli peamine fookus ja pärast järsku tõusu juulis säilitasid peamised turud kõrge tegevustaseme piiratud volatiilsusega. Millistele aspektidele pööras tööstusharu septembris tähelepanu?

Augusti alguses saabus kaup plaanipäraselt sadamasse ja sadama varud suurenesid. Uue lepinguga saadetis, fenoolketooni tehase tühjendus, Shenghongi rafineerimis- ja keemiatehas ei tee ajutiselt hooldustöid ning turumeeleolu on surve all. Hetkekaupade ringlus on suurenenud ja hoidjad saadavad kaupa madalate hindadega. Terminal seedib lepinguid ja ootab kõrvalt.

Augusti keskel olid turu põhialused nõrgad, omanikud saatsid vastavalt turutingimustele ja lõpptootjate nõudlus oli piiratud. Proaktiivseid pakkumisi polnud palju, naftakeemiaettevõtted on alandanud atsetooni ühikuhinda, suurendades kasumi survet ja ooteseisundit.

Augusti lõpus, arvelduspäeva lähenedes, suurenes surve kodumaiste kaupade lepingutele ja paranes laevandusmeeleolu, mis viis pakkumiste vähenemiseni. Sadamakaubad on defitsiidis ning impordiressursside tarnijad pakuvad madalaid ja nõrku hindu kindlate pakkumistega. Kodumaised ja sadamakaubad konkureerivad omavahel ägedalt, terminalitehased seedivad varusid ja suurendavad madala hinnaga pakkumisi. Tootmisahela järgmise etapi ettevõtted jätkavad varude täiendamist, mille tulemuseks on suhteliselt stagneerunud turg ja madal seisak.

Kulude pool: puhta benseeni turuhind on peamiselt tõusuteel ja kodumaiste puhta benseeni tehaste koormus on stabiilne. Tarneperioodi lähenedes võib esineda lühikest kattekihti. Kuigi eeldatakse, et osa nõudlusest allavoolu suureneb, on see vaid väike taastumine pärast üldist nõudluse olulist langust allavoolus. Seega, kuigi nõudlus võib veidi taastuda, võib puhta benseeni võrdlushind lühiajaliselt olla umbes 7850–7950 jüaani tonni kohta.

Propüleeni hind turul jätkab langust ning propüleeni hind langeb kiiresti, leevendades survet turu pakkumisele ja nõudlusele. Lühiajaliselt on propüleeni hinna langusruumi piiratud. Propüleeni hind Shandongi peamisel turul peaks kõikuma vahemikus 6600–6800 jüaani tonni kohta.

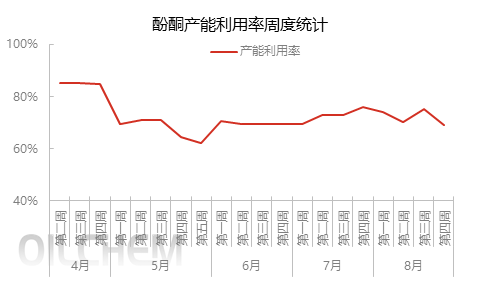

Töökiirus: Blue Stari Harbini fenoolketoonitehas plaanitakse taaskäivitada enne kuu lõppu ja samuti plaanitakse taaskäivitada Jiangsu Ruihengi fenoolketoonitehas. Toetusfaasi II bisfenool A tehas võib tootmisse minna, mis vähendab atsetooni müüki välismaal. Changchun Chemicalsi 480 000 tonni/aastas tootva fenoolketoonitehase hooldus on kavandatud septembri keskpaigaks või lõpuks ja see peaks kestma 45 päeva. See, kas Dalian Hengli 650 000 tonni/aastas tootva tehase käivitamine toimub plaanipäraselt septembri keskpaigaks või lõpuks, on pälvinud palju tähelepanu. Toetusüksuste bisfenool A ja isopropanooli tootmine mõjutab otseselt atsetooni müüki välismaal. Kui fenoolketoonitehas käivitatakse algselt plaanipäraselt, on selle panus atsetooni pakkumisse septembris küll piiratud, kuid hilisemas etapis pakkumine suureneb.

Nõudluse pool: pöörake tähelepanu bisfenool A seadme tootmisseisundile septembris. Jiangsu Ruihengis on plaanis käivitada bisfenool A seadme teine etapp ning jälgida tuleb ka Nantong Xingcheni seadme taaskäivitamist. MMA puhul eeldatakse, et Shandong Hongxu MMA seadme tootmine väheneb piiratud tooraine tõttu. Liaoning Jinfa seadme hooldus on kavandatud septembrisse ja konkreetne olukord vajab veel tähelepanu. Isopropanooli osas puudub praegu selge hooldusplaan ja seadmes on vähe muudatusi. MIBK puhul on Wanhua Chemicalsi 15 000 tonni/aastas tootva MIBK tehas seisatud ja plaanib taaskäivitamist jätkata septembri lõpus; Zhejiangis Zhenyangis asuv 20 000 tonni/aastas tootva tehase hooldus on kavandatud septembrisse ja täpne aeg tuleb veel kindlaks määrata.

Kokkuvõttes keskendub atsetooni turg septembris pakkumise ja nõudluse struktuuri muutustele. Kui pakkumine on napp, võib see atsetooni hinda tõsta, kuid tähelepanu tuleb pöörata ka nõudluse poole muutustele.

Postituse aeg: 31. august 2023