Kolmandas kvartalis oli akrüülnitriili turu pakkumine ja nõudlus nõrk, tehasekulude surve oli ilmne ja turuhind taastus pärast langust. Eeldatakse, et akrüülnitriili allavoolu nõudlus neljandas kvartalis suureneb, kuid selle enda tootmisvõimsus jätkab laienemist ningAkrüülnitriili hindvõib jääda madalaks.

Akrüülnitriili hinnad taastusid pärast kolmanda kvartali langust

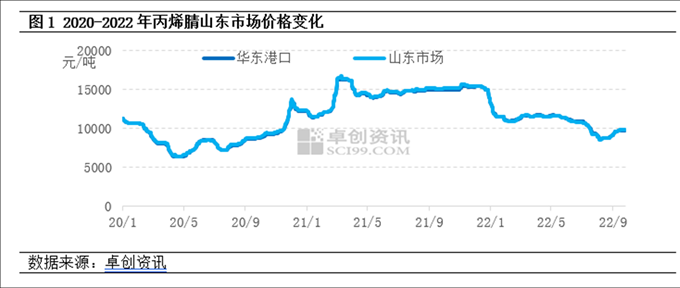

2022. aasta kolmandas kvartalis hinnatõus pärast 2022. aasta kolmanda kvartali langust tõusis. Kolmandas kvartalis vähenesid akrüülnitriili pakkumine ja nõudlus järk-järgult, kuid tehasekulude surve oli ilmne. Pärast tootja hooldus- ja koormuse vähendamise toimingute suurenemist paranes hinnamentaliteet märkimisväärselt. Pärast akrüülnitriili 390 000 tonni suurust laienemist selle aasta esimesel poolel laienes allavoolu turg vaid 750 000 tonni ABS-energiat ja akrüülnitriili tarbimine suurenes vähem kui 200 000 tonni. Akrüülnitriilitööstuse lahtise pakkumise kontekstis vähenes turutehingute fookus võrreldes teise kvartaliga veidi. 26. septembri seisuga oli Shandongi akrüülnitriili turu keskmine hind kolmandas kvartalis 9443 jüaani tonni kohta, mis on 16,5% vähem kui eelmisel kuul.

Pakkumise pool: Selle aasta esimesel poolel rafineeris Lihua Yijin 260 000 tonni naftat ja Tianchen Qixiangi uus tootmisvõimsus oli 130 000 tonni. Järelnõu nõudluse kasv oli pakkumisest madalam. Alates selle aasta veebruarist on akrüülnitriilitehased jätkuvalt kahjumis ning mõnede tootjate entusiasm on vähenenud. Kolmandas kvartalis parandati Jiangsu Silbangis, Shandong Krueris, Jilin Petrochemicalis ja Tianchen Qixiangis palju akrüülnitriiliüksusi ning tööstusharu toodang langes järsult võrreldes eelmise kuuga.

Nõudluse pool: ABS-i kasumlikkus on märkimisväärselt nõrgenenud, isegi juulis kaotati raha, ja tootjate entusiasm ehituse alustamiseks on oluliselt vähenenud; augustis oli suvel palju kuuma ilma ja akrüülamiiditehase algkoormus vähenes veidi; septembris tehti Kirde-akrüülkiudude tehases kapitaalremont ja tööstus hakkas tegutsema alla 30% võimsusega.

Maksumus: propüleeni kui peamise tooraine ja sünteetilise ammoniaagi keskmine hind langes vastavalt 11,8% ja 25,1%.

Akrüülnitriili hinnad võivad neljandas kvartalis madalad püsida

Pakkumise pool: Neljandas kvartalis on oodata mitme akrüülnitriilitootmisüksuse ladustamist ja tootmisse võtmist, sealhulgas 260 000 tonni Liaoning Jinfa, 130 000 tonni Jihua (Jieyang) ja 200 000 tonni CNOOC Dongfang Petrochemicali. Praegu on akrüülnitriilitööstuse töökoormus langenud suhteliselt madalale tasemele ning neljandas kvartalis on töökoormust raske oluliselt vähendada. Akrüülnitriili pakkumine peaks suurenema.

Nõudluse pool: ABS-i tootmisvõimsus allavoolus laieneb intensiivselt, hinnanguliselt 2,6 miljoni tonni suuruse uue tootmisvõimsusega; Lisaks eeldatakse, et tootmisse võetakse uus 200 000 tonni butadieen-akrüülnitriillateksi tootmisvõimsus ning akrüülnitriili nõudluse kasv peaks suurenema, kuid nõudluse kasv on väiksem kui pakkumise kasv ja baastoetus on suhteliselt piiratud.

Kulude poolelt: propüleeni ja sünteetilise ammoniaagi, peamiste toorainete, hinnad peaksid pärast tõusu langema ning kolmanda kvartali keskmistel hindadel ei pruugi olla suurt erinevust. Akrüülnitriilitehas jätkas kahjumis ja kulud toetasid endiselt akrüülnitriili hinda.

Praegu seisab akrüülnitriili turg silmitsi ületootmise probleemiga. Vaatamata pakkumise ja nõudluse kahekordsele kasvule neljandas kvartalis, eeldatakse, et nõudluse kasv jääb pakkumise kasvust madalamaks. Akrüülnitriili tööstuses jätkub lahtise pakkumise olukord ja surve kuludele püsib endiselt. Akrüülnitriili turul neljandas kvartalis ilmseid optimistlikke ootusi ei ole ja hind võib jääda madalaks.

Postituse aeg: 28. september 2022