1,Epoksüpropaani tööstuse kiire kasv

Epoksüpropaan, kui propüleenitööstuse ahela allavoolu peenkemikaalide peamine laiendussuund, on Hiina keemiatööstuses pälvinud enneolematut tähelepanu. See on peamiselt tingitud selle olulisest positsioonist peenkemikaalide valdkonnas ja arengutrendist, mille on kaasa toonud uute energiaga seotud toodete tööstusliku ahela ühendamine. Statistiliste andmete kohaselt oli Hiina epoksüpropaani tööstuse ulatus 2023. aasta lõpu seisuga ületanud 7,8 miljonit tonni aastas, mis on 2006. aastaga võrreldes peaaegu kümme korda suurenenud. Aastatel 2006–2023 näitas epoksüpropaani tööstuslik ulatus Hiinas keskmist aastast kasvumäära 13%, mis on keemiatööstuses haruldane. Eriti viimase nelja aasta jooksul on tööstusharu keskmine kasvumäär ületanud 30%, mis näitab hämmastavat kasvutempot.

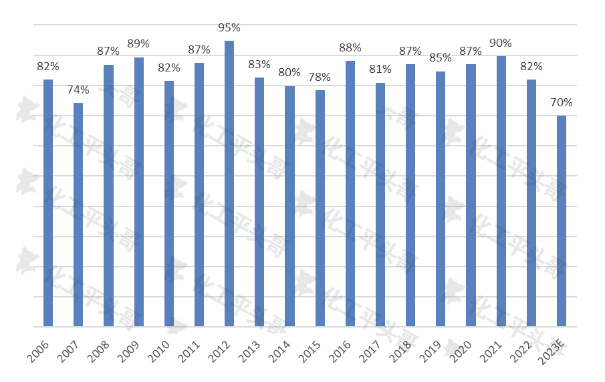

Joonis 1. Epoksüpropaani aastane töökiiruse muutus Hiinas

Selle kiire kasvu taga on mitu tegurit. Esiteks on epiklorohüdriin propüleenitööstuse ahela olulise allavoolu laiendusena eraettevõtete rafineeritud arengu võti. Kodumaise keemiatööstuse ümberkujundamise ja ajakohastamisega pöörab üha rohkem ettevõtteid tähelepanu peenkemikaalide valdkonnale ning epoksüpropaan kui selle oluline osa on loomulikult pälvinud laialdast tähelepanu. Teiseks on edukate ettevõtete, näiteks Wanhua Chemical, arenduskogemus seadnud tööstusele eeskuju ning nende edukas tööstusahela integratsioon ja uuenduslikud arengumudelid pakuvad eeskuju teistele ettevõtetele. Lisaks on uue energiatööstuse kiire arenguga ka epoksüpropaani ja uute energiatoodete vaheline tööstusahela seos toonud kaasa laia arenguruumi.

See kiire kasv on aga toonud kaasa ka rea probleeme. Esiteks on tööstusharu kiire laienemine toonud kaasa üha tõsisemad pakkumise ja nõudluse vastuolud. Kuigi epoksüpropaani turunõudlus kasvab jätkuvalt, on pakkumise kasvutempo ilmselgelt kiirem, mis viib ettevõtete tegutsemismäära pideva languseni ja üha tihedama turukonkurentsini. Teiseks on tööstusharus tõsine homogeense konkurentsi nähtus. Põhitehnoloogia ja innovatsioonivõimekuse puudumise tõttu puuduvad paljudel ettevõtetel eristuvad konkurentsieelised toote kvaliteedis, jõudluses ja muudes aspektides ning nad saavad turuosa pärast konkureerida ainult hinnasõdade ja muude vahendite abil. See mitte ainult ei mõjuta ettevõtete kasumlikkust, vaid piirab ka tööstusharu tervislikku arengut.

2,Pakkumise ja nõudluse vastuolude süvenemine

Epoksüpropaani tööstuse kiire laienemisega muutub ka pakkumise ja nõudluse vastuolu üha tõsisemaks. Viimase 18 aasta jooksul on epoksüpropaani keskmine tootmismäär Hiinas olnud umbes 85%, säilitades suhteliselt stabiilse trendi. Alates 2022. aastast hakkab epoksüpropaani tootmismäär aga järk-järgult langema ning eeldatavasti langeb see 2023. aastaks umbes 70%-ni, mis on ajalooliselt madal tase. See muutus näitab täielikult turukonkurentsi intensiivsust ja pakkumise ja nõudluse vastuolude süvenemist.

Pakkumise ja nõudluse vastuolu süvenemisel on kaks peamist põhjust. Ühelt poolt siseneb tööstusharu kiire laienemisega epoksüpropaani turule üha rohkem ettevõtteid, mis viib turukonkurentsi tihenemiseni. Turuosa nimel konkureerimiseks peavad ettevõtted hindu langetama ja tootmist suurendama, mis viib tegevusmäärade pideva languseni. Teisest küljest on epoksüpropaani allavoolu rakendusalad suhteliselt piiratud, koondudes peamiselt polüeeterpolüoolide, dimetüülkarbonaadi, propüleenglükooli ja alkoholieetrite valdkonda. Nende hulgas on polüeeterpolüoolid epoksüpropaani peamine allavoolu rakendusvaldkond, moodustades 80% või rohkem epoksüpropaani kogutarbimisest. Selle valdkonna tarbimise kasvumäär on aga kooskõlas Hiina majanduse kasvutempoga ning tööstusliku ulatuse kasv on alla 6%, mis on oluliselt aeglasem kui epoksüpropaani pakkumise kasvumäär. See tähendab, et kuigi turunõudlus kasvab, on kasvumäär palju aeglasem kui pakkumise kasvumäär, mis viib pakkumise ja nõudluse vastuolu süvenemiseni.

3,Impordist sõltuvuse vähendamine

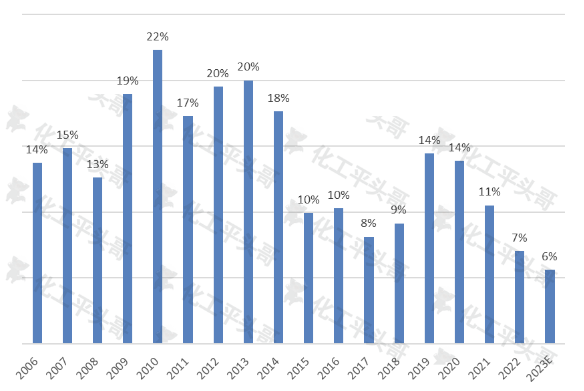

Impordisõltuvus on üks peamisi näitajaid siseturu pakkumislünka mõõtmiseks ning see on ka oluline parameeter, mis peegeldab impordi ulatust. Viimase 18 aasta jooksul on Hiina epoksüpropaani keskmine impordisõltuvus olnud umbes 14%, ulatudes haripunktini 22%. Kodumaise epoksüpropaani tööstuse kiire arengu ja siseturu mahu pideva suurenemise tõttu on impordisõltuvus aga aasta-aastalt vähenenud. Eeldatakse, et 2023. aastaks väheneb Hiina epoksüpropaani impordisõltuvus umbes 6%-ni, saavutades viimase 18 aasta ajalooliselt madalaima taseme.

Joonis 2. Hiina imporditud epoksüpropaani sõltuvuse trend

Impordist sõltuvuse vähenemine on peamiselt tingitud kahest tegurist. Esiteks on kodumaise epoksüpropaani tööstuse kiire laienemisega oluliselt paranenud kodumaiste toodete kvaliteet ja jõudlus. Paljud kodumaised ettevõtted on teinud olulisi läbimurdeid tehnoloogilises innovatsioonis ning tootearenduses, mille tulemusel on kodumaal toodetud epoksüpropaani kvaliteet peaaegu sama, mis imporditud toodetel. See on andnud kodumaistele ettevõtetele turul suurema konkurentsieelise ja vähendanud nende sõltuvust imporditud toodetest. Teiseks on kodumaise epoksüpropaani tootmisvõimsuse pideva suurenemisega oluliselt paranenud turu pakkumisvõimsus. See võimaldab kodumaistel ettevõtetel paremini rahuldada turu nõudlust ja vähendada imporditud toodete nõudlust.

Impordist sõltuvuse vähenemine on aga toonud kaasa ka rea probleeme. Esiteks suureneb koos kodumaise epoksüpropaani turu pideva laienemise ja nõudluse pideva kasvuga ka kodumaiste toodete pakkumissurve. Kui kodumaised ettevõtted ei suuda tootmist ja kvaliteeti veelgi suurendada, võib turu pakkumise ja nõudluse vastuolu veelgi süveneda. Teiseks seisavad impordist sõltuvuse vähenemisega kodumaised ettevõtted silmitsi suurema turukonkurentsisurvega. Turuosa nimel konkureerimiseks ja konkurentsivõime säilitamiseks peavad kodumaised ettevõtted pidevalt parandama oma tehnoloogilist taset ja innovatsioonivõimet.

4,Tulevase arengu olukorra analüüs

Hiina epoksüpropaani turg seisab tulevikus silmitsi mitmete põhjalike muutustega. Statistiliste andmete kohaselt peaks Hiina epoksüpropaani tööstuse maht 2030. aastaks ületama 14 miljonit tonni aastas ning keskmine aastane kasvumäär püsib aastatel 2023–2030 kõrgel 8,8% tasemel. See kiire kasvumäär süvendab kahtlemata veelgi turul valitsevat pakkumissurvet ja suurendab ületootmise ohtu.

Tööstusharu tegevusmäära peetakse sageli oluliseks näitajaks turu ülejäägi hindamisel. Kui tegevusmäär on alla 75%, võib turul olla ülejääk. Tegevusmäära mõjutab otseselt lõpptarbijaturu kasvutempo. Praegu on epoksüpropaani peamine rakendusvaldkond polüeeterpolüoolid, mis moodustavad üle 80% kogu tarbimisest. Siiski on ka teisi rakendusvaldkondi, nagu dimetüülkarbonaat, propüleenglükool ja alkoholieeter, leegiaeglustid, kuigi olemas, kuid nende osakaal on suhteliselt väike ja toetus epiklorohüdriini tarbimisele on piiratud.

Väärib märkimist, et polüeeterpolüoolide tarbimise kasvumäär on põhimõtteliselt kooskõlas Hiina majanduse kasvumääraga ning selle tööstusliku ulatuse kasv on alla 6%, mis on oluliselt madalam epoksüpropaani pakkumise kasvumäärast. See tähendab, et kuigi tarbija poolel on kasvumäär suhteliselt aeglane, halvendab pakkumise poole kiire kasv veelgi epoksüpropaani turu pakkumise ja nõudluse keskkonda. Tegelikult võib 2023. aasta olla juba esimene ülepakkumise aasta Hiina epoksüpropaani tööstuses ning ülepakkumise tõenäosus pikas perspektiivis on endiselt suur.

Epoksüpropaan kui Hiina keemiatööstuse kiire arengu üleminekutoode on ainulaadsete omadustega. See nõuab toodetelt homogeensust ja mastaapi, samas on investeerimis- ja tehnoloogilised tõkked suhteliselt madalad ning toorainele on lihtne juurdepääs. Lisaks peab sellel olema tööstusahelas keskmise taseme omadused, mis tähendab, et see suudab saavutada tööstusahela allavoolu laiendamise. Seda tüüpi tooted mängivad keemiatööstuse rafineeritud arengus olulist rolli, kuid seisavad silmitsi ka turu homogeniseerumise šokkidega.

Seetõttu saavad epoksüpropaani tootvate ettevõtete jaoks edasise arengu oluliseks strateegiliseks kaalutluseks, kuidas tihedas turukonkurentsis tööstusahela arendamisel eristuda ja kuidas kasutada täiustatud tehnoloogiat tootmiskulude vähendamiseks.

Postituse aeg: 28. veebruar 2024