Selle aasta esimesel poolel on kodumaine epoksüvaiguturg alates maist langenud. Vedela epoksüvaigu hind langes mai keskpaiga 27 000 jüaanilt tonni kohta augusti alguse 17 400 jüaanile tonni kohta. Vähem kui kolme kuuga langes hind ligi 10 000 RMB ehk 36%. Augustis langus aga pöördus.

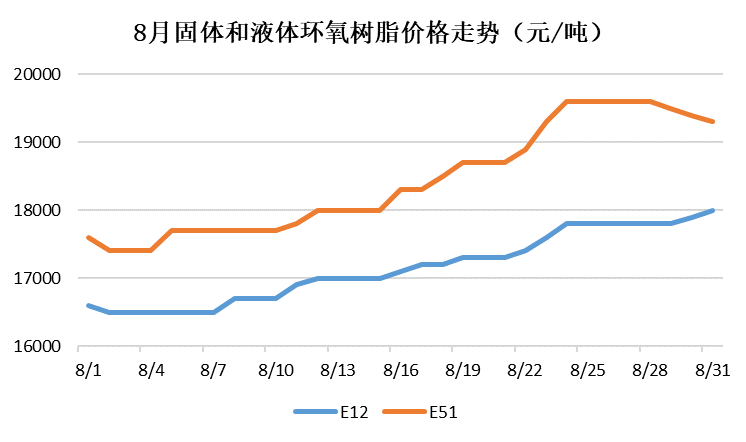

Vedel epoksüvaik: Kulude ja turu taastumise tõttu jätkas vedela epoksüvaigu siseturu tõusu augustis ning jätkas nõrka tõusu kuu viimastel päevadel, kusjuures hinnad langesid veidi. Augusti lõpuks oli vedela epoksüvaigu võrdlushind Ida-Hiina turul 19 300 RMB/tonn, mis on 1600 RMB/tonn ehk 9% rohkem kui aasta varem.

Tahke epoksüvaik: Huangshani piirkonna tahke epoksüvaigu tehaste ulatusliku sulgemise ja tootmispiirangute tõttu hinnatõusu ja tahke epoksüvaigu hind jätkas tõusu ning kuu lõpuks ei olnud langustrendi näidanud. Augusti lõpuks oli tahke epoksüvaigu võrdlushind Huangshani turul 18 000 RMB/tonn, mis on 1200 RMB/tonn ehk 7,2% rohkem kui aasta varem.

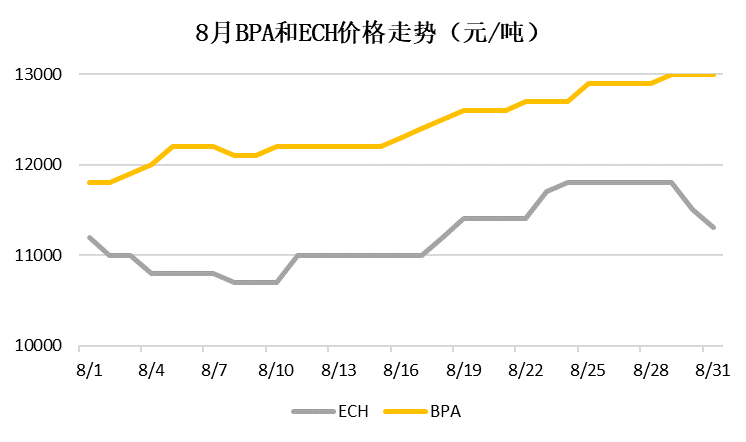

Bisfenool A: Yanhua polükarbonaadist seadme 180 000 tonni/aastas ja Sinopec Mitsui 120 000 tonni/aastas hooldus peatati vastavalt 15. ja 20. augustil ning hooldusplaan teatati ette. BPA-toodete tururinglus vähenes ja BPA hind jätkas augustis tõusu. Augusti lõpuks oli bisfenool A võrdlushind Ida-Hiina turul 13 000 jüaani/tonn, mis on 1200 jüaani/tonn ehk 10,2% rohkem kui eelmisel kuul.

Epiklorohüdriin: Epiklorohüdriini turul põimusid augustis head ja halvad uudised: ühelt poolt tõi glütserooli hindade madalseis kaasa kulude toetamise ning turu atmosfääri mõjutas epoksüvaiguturu taastumine. Teisest küljest suurenes tsüklilise kloorvaigu tehaste käivituskoormus märkimisväärselt ja Huangshani tahke vaigu tehase sulgemise/tootmise piiramise tõttu nõudlus tooraine järele langes. Erinevate tegurite koosmõjul püsis epiklorohüdriini hind augustis 10 800–11 800 RMB/tonn juures. Augusti lõpuks oli propüleenoksiidi võrdlushind Ida-Hiina turul 11 300 RMB/tonn, mis on juuli lõpuga võrreldes praktiliselt muutumatu.

Septembrisse vaadates suurendavad Jiangsu Ruihengi ja Fujian Huangyangi üksused järk-järgult oma koormust ning Shanghai Yuanbangi uus üksus peaks septembris tööle hakkama. Kodumaine epoksüvaigu pakkumine kasvab jätkuvalt ning pakkumise ja nõudluse vastuolu muutub üha teravamaks. Kulude poolelt: enne septembri keskpaika ei ole kaks suurt BPA tehast tootmist taasalustanud ja BPA turul on endiselt suur tõenäosus tõusta; Huangshani tahke vaigu tehase töömäära suurenemise ja glütserooli hinna taastumisega on epiklorohüdriini hind madal ja septembris on see tõenäoliselt tõusuteel. September on traditsiooniliselt tuuleenergia, elektroonika, kodukaunistamise ja ehitusmaterjalide allavoolu tipphooaeg ning allavoolu nõudluse eeldatav taastumine on teatud määral oodata.

Chemwinon Hiinas asuv keemiatoodete toorainega kauplev ettevõte, mis asub Shanghai Pudongi uues piirkonnas. Ettevõttel on sadamate, terminalide, lennujaamade ja raudteetranspordi võrgustik ning keemia- ja ohtlike kemikaalide laod Shanghais, Guangzhous, Jiangyinis, Dalianis ja Ningbo Zhoushanis Hiinas. Ettevõte ladustab aastaringselt üle 50 000 tonni keemiatooteid piisava varuga. Ostu sooritamiseks ja päringute tegemiseks on teretulnud. Chemwine-post:service@skychemwin.comWhatsApp: 19117288062 Tel: +86 4008620777 +86 19117288062

Postituse aeg: 02.09.2022