Jääaja üldine pakkumineäädikhapeAugustis on turg kõrge ja osa tootmisahela järgmise etapi tegevustest on hooajavälisel perioodil, seega võib äädikhappe nõudlus olla piiratud. Kuna sel kuul on vähem kapitaalremondiettevõtteid, on ainult Shanghai Huayil ja Dalian Henglil kapitaalremondi plaanid, pakkumine on endiselt suur ja tehase varud on keskmisel-kõrgel tasemel. Hinnatõusu on raske toetada, kuna lühiajalisel jää-äädikhappe turul on palju negatiivseid aspekte.

Viimastel aastatel on jää-äädikhappe ja selle peamiste alltööstusharude tootmisvõimsus näidanud kasvutrendi. Kasumi jaotumine tööstusahelas ei ole aga tasakaalus. Tulevikus jääb see üheks kasumi ja nõudluse kasvu liikumapanevaks jõuks. Jää-äädikhappe tarnevõimsus kasvab kindlasti veelgi. Sel ajal on pakkumise ja nõudluse tasakaal häiritud.

Kuigi jää-äädikhappe tootmisvõimsus järk-järgult suureneb, näitab ka tarbimine kasvutrendi, kuid kasumiülekanne tööstusahelas ei ole tasakaalustatud ning mõnes alltööstuses ei saa kasumiolukorda vaevalt ideaalseks nimetada.

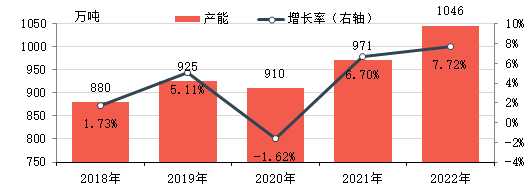

Jää-äädikhappe tootmisvõimsus laieneb järk-järgult

Aastatel 2018–2022 suurenes jää-äädikhappe tootmisvõimsus Hiinas pidevalt, mida toetas nõudluse areng ja hea kasumlikkus. 2022. aasta seisuga oli jää-äädikhappe efektiivne aastane tootmisvõimsus 10,46 miljonit tonni, mis on 18 t,86% rohkem kui 2018. aastal.

Viimase viie aasta jooksul on jää-äädikhappe üldhind olnud tõusutrendis, mida toetab kasvav sisenõudlus ja aktiivne eksporditurg. Samal ajal on sellel enamasti säilinud suur hinnavahe tooraine metanooliga, mille tulemuseks on tugev ja pikk kasumlikkusperiood.

Aastatel 2017–2018 oli välismaiste jää-äädikhappe tehaste käivitamine ebastabiilne ning eksporditurg toetas siseturgu. Lisaks suurenes jää-äädikhappe tootmisvõimsuse aeglustumise ja tootmisvõimsuse laienemisega jää-äädikhappe järele nõudlus, mis kokkuvõttes toetas siseturu jää-äädikhappe hindade tõusu. Kuigi trend on põhimõtteliselt sama mis tooraine metanoolil, kasvab hinnavahe pidevalt ja kasumimarginaal laieneb. 2018. aastal oli Ida-Hiina turu keskmine teoreetiline brutokasum umbes 1753 jüaani tonni kohta. Aastatel 2019–2020 kasvas siseturu jää-äädikhappe tootmisvõimsus pidevalt ja pakkumine suurenes. Nõudlus langes ootamatute tegurite tõttu etappide kaupa. Siseturu jää-äädikhappe hinnad on kõikuvad ja hinnavahe metanooliga väheneb mõnevõrra. 2020. aastal oli Ida-Hiina turu keskmine teoreetiline brutokasum umbes 504 jüaani tonni kohta. 2021. aastal, kuigi nii metanooli kui ka jää-äädikhappe hinnad on tõusutrendis, tõusis jää-äädikhappe hind rohkem tänu sise- ja välisnõudluse suurenemisele ning pakkumise järkjärgulisele vähenemisele, mistõttu nende kahe hinnavahe jätkuvalt suureneb. Ida-Hiina turu keskmine aastane brutomarginaal oli umbes 399 RMB/tonn, 41%.

Kuigi kasum oli üsna märkimisväärne, näitas nõudluse jätkuvat kasvu, mis ajendas nii olemasolevaid tootjaid kui ka uusi turuosalisi välja töötama uusi jää-äädikhappe projektiplaane, millest enamik ka ellu viidi.

Tulevane nõudlus allavoolu osas kasvab endiselt

Tulevikus on enamiku allavoolu toodete jaoks endiselt plaanis uut tootmisvõimsust, mis soodustab jää-äädikhappe tarnimisvõimsuse jätkuvat kasvu.

Aastatel 2021–2022 laienes EVA tootmisvõimsus kiiresti ja tooted lähenesid ka kõrge kasvuga VA vinüülatsetaadi sisaldusele, kusjuures vinüülatsetaadi nõudlus suurenes märkimisväärselt, vinüülatsetaadi tootmisvõimsus laienes ja ilmnes märkimisväärne mittekaltsiumkarbiidi pakkumise puudujääk. Alates 2022. aastast on osa kaltsiumkarbiidi pakkumisest täiendatud algsetele etüleeni tarnijatele, Hiina etüleenatsetaadi tarnemuster on muutunud struktuurilisest ülejäägist struktuuriliseks pingeks. EVA kaalub osaliselt ise ehitatud etüleenatsetaati, kuna kasutajate osturaskused ja -kulud on suurenenud. Seni on käimas mitu projekti ja etüleenvinüülatsetaadi tootmisvõimsus vabaneb 2023. aastal.

Etüülatsetaat on ka üks jää-äädikhappe peamisi alltoodeid. Viimastel aastatel on etüülatsetaadi pakkumise ja nõudluse vahel olnud silmatorkav vastuolu ning tootmisvõimsuse kasvumäär on suhteliselt aeglane. Aastatel 2022–2023 leitakse uut tootmisvõimsust peamiselt olemasolevates ettevõtetes, peamiselt tööstusharu osakaalu suurendamiseks, kulude edasiseks vähendamiseks ja tõhususe parandamiseks. Lisaks, kuna naftakeemiatööstuse integratsioonitrend on üha ilmsemaks muutunud, plaanivad mõned ettevõtted ehitada uusi etüülatsetaadi tehaseid, et laiendada tööstusketti. Etüülatsetaadi lihtsa tootmisprotsessi, kodumaiste seadmete kiire vahetamise ja paindliku tootmise tõttu, mis põhineb peamiselt kulude ja nõudluse muutustel, on toodangu kasvumäär viimastel aastatel olnud aeglane.

Äädikhappeanhüdriidi osas on viimastel aastatel koos eksisteerinud nii uued kui ka vananenud seadmed ning üldine pakkumine näitab kasvutrendi. Tarbimisstruktuuri seisukohast kasutatakse seda peamiselt atsetaatkiudude, farmaatsiatoodete vaheühendite, pestitsiidide vaheühendite, vürtside, värvainete, toidulisandite, keemiliste dehüdratsiooniainete ja muude valdkondade tootmisel. Mõned kodumaised äädikhappekiu tehased on varustatud äädikhappeanhüdriidi tehastega ja integratsioon teistesse valdkondadesse ei ole suur. Tulevikus ehitatakse äädikhappeanhüdriidi tehaseid veel. Ningxia Donghe plaanib selle aasta teisel poolel kasutusele võtta 150 000 tonni. Henan Ruibai plaanib ehitada ka uue äädikhappeanhüdriidi tehase ning eeldatavasti kasvab tööstusharu tootmisvõimsus jätkuvalt. Äädikhappeanhüdriidil on lai valik allavoolu valdkondi ja nõudluse poolel on veel kasvuruumi, kuid tootmisvõimsuse suurenemisega muutub tööstusharu üha konkurentsivõimelisemaks.

Tulevikus on rohkem uusi jää-äädikhappe projekte, pakkumise ja nõudluse tasakaal võib olla häiritud.

Viimaste aastate parem kasumitulemus ja pidev nõudluse kasv järgnevas tööstuses on suurendanud ka jää-äädikhappe pakkumist ning järgmised kolm aastat pole erand.

Ülaltoodud tabel näitab mõningaid uusi jää-äädikhappe tootmisvõimsuse plaane järgmise kolme aasta jooksul. Lisaks on mõnel ettevõttel ka uued ehitus- ja laienemisplaanid. On näha, et jää-äädikhappe tootmisvõimsuse kasvu oodatakse tulevikus siiski suhteliselt suurt. Kuigi ka allavoolu nõudlus kasvab pidevalt, tuleb veel uurida, kas see suudab jää-äädikhappe täiendavat pakkumist täielikult absorbeerida. Samuti ei saa välistada, et Hiinas on jää-äädikhappe tootmisvõimsuse ülejääk.

Chemwinon Hiinas asuv keemiatoodete toorainega kauplev ettevõte, mis asub Shanghai Pudongi uues piirkonnas. Ettevõttel on sadamate, terminalide, lennujaamade ja raudteetranspordi võrgustik ning keemia- ja ohtlike kemikaalide laod Shanghais, Guangzhous, Jiangyinis, Dalianis ja Ningbo Zhoushanis Hiinas. Ettevõte ladustab aastaringselt üle 50 000 tonni keemiatooteid piisava varuga. Ostu sooritamiseks ja päringute tegemiseks on teretulnud. Chemwine-post:service@skychemwin.comWhatsApp: 19117288062 Tel: +86 4008620777 +86 19117288062

Postituse aeg: 16. august 2022