Märtsis toimus bisfenool A toodete tehase hooldustööde ja terminali käivitamise käigus osaliselt puudus, mis suurendas lühiajalist pakkumise ja nõudluse survet fenooli turul, kuid hiljutised kõrged toornafta futuuride hinnad tõid kaasa fenooli tooraine puhta benseeni ja propüleeni hindade tõusu, mis omakorda tõi kaasa allapoole suunatud ülekande tugevuse, kulude ja pakkumise ning nõudluse mängu, plaatide saagimise ostu-müügi ja tõusva pausi.

Märtsis, kui Yanshan Petrochemical Easti fenoolketooni üksus taaskäivitati, seisis Zhejiangi naftakeemia 2 fenoolketooni üksus silmitsi toodangu vähenemisega ning ülejäänud kodumaise fenoolketooni üksuse hooldustööde peatamist sel kuul ei plaanita, kodumaise fenoolketooni üksuse üldine käivituskoormus püsis kõrgel tasemel ja fenoolituru kodumaise pakkumise poole eeldatavasti suureneb võrreldes eelmise kuuga märkimisväärselt. Levoy Chemicali kaks bisfenool A üksust sisenesid aga hooldusperioodi, selle ülesvoolu toetavaid fenoolketooni üksusi ei ole esialgu plaanis. Lisaks sellele peatab Zhejiangi naftakeemia üks bisfenool A üksus hooldustööde alates 3. märtsist, taaskäivitamise aeg määratakse hiljem. Kuna Hiina uusaasta allavoolu taaskäivitamise aeg on aeglane, on teatatud, et põhjapoolse piirkonna allavoolu tehase taaskäivitamise aeg lükkus peaaegu märtsi keskpaigani.

Fenoolituru pakkumise ja nõudluse surve võimendus lühikeseks ajaks, fenooliturg jätkas märtsi alguses veebruari lõpu nõrka langustrendi ja tööstusharu langustrend muutus järk-järgult tihedaks, kuid rahvusvahelise olukorra mõjul murdsid toornafta futuuride hinnad järjest kõrgeima taseme, ajades fenoolituru toote ülemisele otsale. Puhas benseen ja propüleeni hinnad taastusid, fenooliturg näis pärast kerget tõusutrendi langust peatuvat.

Fenoolituru hiljutiste andmete muutuste põhjal on kulude poole langus aeglane, toote lõpupoole lähenedes on tõus suhteliselt väike. Ühelt poolt näitab see, et madalama hinnaklassi toodete pakkumise ja nõudluse põhialuseid tuleb veel parandada, ja teiselt poolt näitab see, et allavoolu ostjatel on kasvavate kulude poole jätkusuutlikkuse suhtes äraootav hoiak.

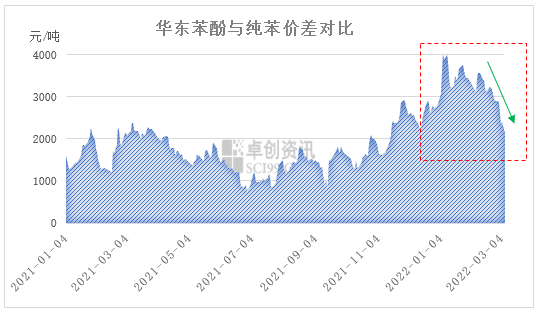

Praegu on Ida-Hiina fenooli ja puhta benseeni hinnavahe kiiresti langemas. 7. märtsi sulgemisseisuga oli Ida-Hiina fenooliturg sulgumishinnaga 10 900–11 000 jüaani tonni kohta ja Ida-Hiina puhta benseeni hind 8750–8850 jüaani tonni kohta. Nende kahe hinnavahe on taas 2150 jüaani tonni kohta. Lühiajaliselt võivad puhta benseeni hinnad toornafta futuuride hindu tõsta või edasi lükata kõrge turuseisu. Fenooliturg on aga suhteliselt aeglane. Eeldatakse, et hinnavahe kahe hinna vahel jätkuvalt väheneb. Hilinenud kulude toetuse mõju fenooliturule tugevneb järk-järgult.

Praegu on Euroopa ja Ameerika Ühendriikide toornafta futuuride hinnad tõusnud kõrgeimale tasemele alates 2008. aastast, Brenti toornafta päevasisesed futuuride hinnad lähenevad 140 dollarile barreli kohta, toornafta hinnad tõusevad, mille tulemuseks on rafineerimise allavoolu piirkondades suurenenud hinnasurve, kusjuures fenooli ja puhta benseeni hinnavahe järk-järgult väheneb. Fenoolituru tõusu kulude poolel suurendab fenoolihindade roll tõusutrendi, kuid tagasi pakkumise ja nõudluse põhialuste juurde, lühiajaline fenooli pakkumise ja nõudluse surve on endiselt suur, eriti põhjapoolsel turul, hiljutine kaubavoog lõunast põhjast ühelt poolt pidurdab turuhindade tõusu rütmi, teiselt poolt aga peegeldab ka põhjapoolse turu laoseisu survet. Lühiajalise kulu ja pakkumise ja nõudluse mäng, plaatide saagimise ost ja müük, tõusev paus vajavad endiselt abi.

Postituse aeg: 09.03.2022