2023. aasta septembris tõusis toornafta hinnatõusu ja tugeva kulupoole tõttu fenooli turuhind järsult. Vaatamata hinnatõusule ei ole nõudlus allavoolu järele sünkroonselt suurenenud, millel võib olla turule teatav piirav mõju. Siiski on turg fenooli tulevikuväljavaadete suhtes optimistlik, uskudes, et lühiajalised kõikumised ei muuda üldist tõusutrendi.

See artikkel analüüsib selle turu uusimaid arenguid, sealhulgas hinnasuundumusi, tehingute staatust, pakkumise ja nõudluse olukorda ning tulevikuväljavaateid.

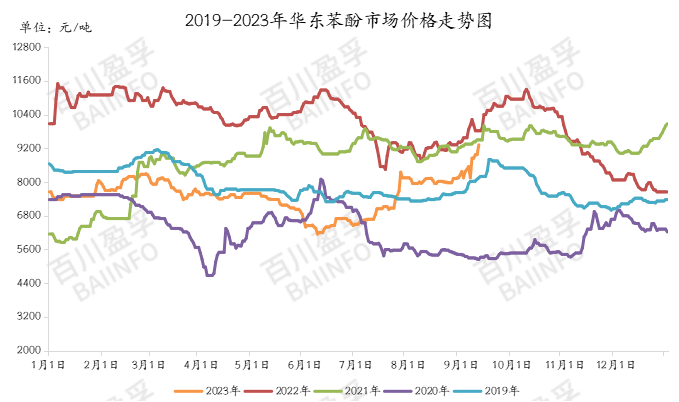

1. Fenooli hinnad saavutasid uue kõrgpunkti

11. septembri 2023 seisuga oli fenooli turuhind jõudnud 9335 jüaani tonni kohta, mis on 5,35% rohkem kui eelmisel tööpäeval, ning turuhind on saavutanud käesoleva aasta uue kõrgeima taseme. See tõusutrend on pälvinud laialdast tähelepanu, kuna turuhinnad on naasnud tasemele, mis on kõrgem kui sama perioodi (2018–2022) keskmine.

2. Tugev toetus kulude poolel

Fenoolituru hinnatõusu seostatakse mitme teguriga. Esiteks toetab toornafta hindade pidev tõus puhta benseeni turuhinda, kuna fenooli tootmine on tihedalt seotud toornafta hindadega. Kõrged kulud mõjutavad fenooliturgu tugevalt ning kulude tugev tõus on peamine hinnatõusu edasiviiv tegur.

Tugevad kulud on fenooli turuhinda tõstnud. Shandongi piirkonna fenoolitehas teatas esimesena 200 jüaani/tonni suurusest hinnatõusust, tehasehind on 9200 jüaani/tonn (koos maksudega). Neile järgnesid ka Ida-Hiina kaubaveoettevõtted, kes tõstsid väljamineva hinna 9300–9350 jüaani/tonnini (koos maksudega). Keskpäeval teatas Ida-Hiina naftakeemiaettevõte taas noteerimishinna 400 jüaani/tonni suurusest tõusust, samas kui tehasehind jääb 9200 jüaani/tonni juurde (koos maksudega). Vaatamata hommikusele hinnatõusule oli pärastlõunal tegelik tehing suhteliselt nõrk, tehinguhind jäi vahemikku 9200–9250 jüaani/tonn (koos maksudega).

3. Piiratud pakkumise poole muutused

Praeguse kodumaise fenoolketoonitehase töö jälgimisarvutuse kohaselt eeldatakse, et septembris on kodumaine fenoolitoodang ligikaudu 355 400 tonni, mis eeldatavasti väheneb eelmise kuuga võrreldes 1,69%. Arvestades, et augustis on üks päev rohkem kui septembris, on kodumaise pakkumise muutus üldiselt piiratud. Operaatorite peamine tähelepanu on suunatud sadama varude muutustele.

4. Nõudluspoolse kasumiga on probleeme

Eelmisel nädalal täiendasid ja ostsid turul bisfenool A ja fenoolvaigu suured ostjad varusid ja toodangut ning eelmisel reedel lisandus fenoolketooni tootmisvõimsus testmaterjalide ostmiseks. Fenooli hinnad tõusid järsult, kuid järgnev turg ei järginud tõusu täielikult. Zhejiangi piirkonnas taaskäivitati nädalavahetusel 240 000 tonni mahutavusega bisfenool A tehas ning Nantongis asuva 150 000 tonni mahutavusega bisfenool A tehase augustikuine hooldus on põhimõtteliselt taastanud tavapärase tootmiskoormuse. Bisfenool A turuhind püsib noteeritud tasemel 11 750–11 800 jüaani tonni kohta. Fenooli ja atsetooni hindade tugeva tõusu keskel on bisfenool A tööstuse kasum alla neelanud fenooli hinna tõus.

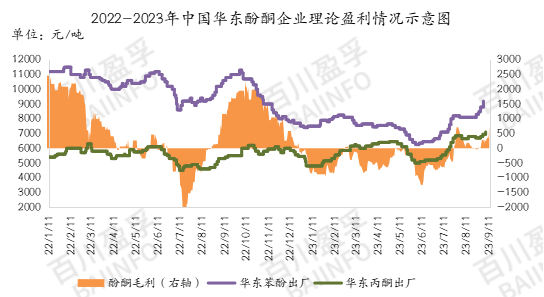

5. Fenoolketooni tehase kasumlikkus

Fenoolketooni tehase kasumlikkus on sel nädalal paranenud. Tänu puhta benseeni ja propüleeni suhteliselt stabiilsetele hindadele on maksumus jäänud samaks ja müügihind on tõusnud. Fenoolketooni toodete kasum tonni kohta on koguni 738 jüaani.

6. Tulevikuväljavaated

Tuleviku osas on turg fenooli suhtes optimistlik. Kuigi lühiajaliselt võib esineda konsolideerumist ja korrektsiooni, on üldine trend siiski tõusuteel. Turu tähelepanu keskmes on Hangzhou Aasia mängude mõju fenooli transpordile turul, samuti see, millal saabub varude täiendamise laine enne 11. püha. Eeldatakse, et fenooli saatmishind Ida-Hiina sadamas on sel nädalal vahemikus 9200–9650 jüaani tonni kohta.

Postituse aeg: 12. september 2023