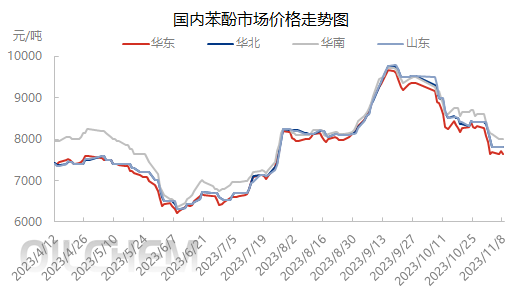

Novembri alguses langes Ida-Hiina fenoolituru hinnakeskus alla 8000 jüaani tonni kohta. Seejärel koges turg kõrgete kulude, fenoolketooniettevõtete kasumikaotuse ning pakkumise ja nõudluse vastastikmõju mõjul kitsas vahemikus kõikumisi. Turuosaliste suhtumine turul on ettevaatlik ja turg on täis äraootavat meeleolu.

Kulude seisukohast oli novembri alguses Ida-Hiinas fenooli hind madalam kui puhta benseeni hind ning fenoolketooni tootvate ettevõtete kasum nihkus kasumist kahjumisse. Kuigi tööstus pole sellele olukorrale eriti reageerinud, on fenooli hind kehva nõudluse tõttu muutunud ülipuhta benseeni hinnaks ja turg on teatud surve all. 8. novembril tõmbas toornafta hinna langus puhta benseeni hinna alla, mis põhjustas fenoolitootjate mõtteviisis väikese tagasilöögi. Terminaliostud aeglustusid ja tarnijad näitasid väikest kasumimarginaali. Kõrgete kulude ja keskmiste hindade tõttu pole kasumimarginaalideks aga palju ruumi.

Pakkumise osas ületas imporditud ja sisekaubanduse kaubaveo täiendamine oktoobri lõpuks 10 000 tonni. Novembri alguses oli sisekaubanduse kaubaveo maht peamiselt täiendatud. 8. novembri seisuga saabus Hengyangi kahe laevaga sisekaubanduse kaup, mille kogumaht ületas 7000 tonni. Zhangjiagangi peaks saabuma 3000 tonni transiitkaupa. Kuigi oodatakse uute seadmete tootmisse võtmist, on turul siiski vaja kohapealset pakkumist täiendada.

Nõudluse osas töötlevad allavoolu terminalid kuu lõpus ja alguses varusid või lepinguid ning entusiasm turule sisenemiseks ostmiseks pole suur, mis piirab fenooli tarnemahtu turul. Turutrendi jätkusuutlikkust on keeruline säilitada etapiviisilise ostmise ja mahu suurendamise abil.

Põhjalik kulude ja pakkumise ning nõudluse põhialuste analüüs, kõrged kulud ja keskmised hinnad, samuti fenoolketooni tootvate ettevõtete kasumi ja kahjumi seis takistasid teatud määral turu edasist langust. Toornafta trend on aga ebastabiilne. Kuigi puhta benseeni praegune hind on kõrgem kui fenoolil, on trend ebastabiilne, mis võib fenoolitööstuse mentaliteeti igal ajal mõjutada, olgu see siis positiivne või negatiivne, ning seda tuleb käsitleda vastavalt konkreetsele olukorrale. Allavoolu terminalide hankimine on enamasti lihtsalt nõudluse küsimus, mis raskendab püsiva ostujõu kujundamist ja mõju turule on samuti ebakindel tegur. Seetõttu eeldatakse, et lühiajaline siseturu fenooliturg kõigub umbes 7600–7700 jüaani/tonn ja hinnakõikumise ruum ei ületa 200 jüaani/tonn.

Postituse aeg: 13. november 2023