Alates 2023. aastast on terminali tarbimise taastumine olnud aeglane ja allavoolu nõudlus pole piisavalt kasvanud. Esimeses kvartalis võeti kasutusele uus 440 000 tonni bisfenool A tootmisvõimsus, mis rõhutab pakkumise ja nõudluse vastuolu bisfenool A turul. Tooraine fenool kõigub korduvalt ja üldine raskuskese väheneb, kuid langus on väiksem kui bisfenool A puhul. Seetõttu on bisfenool A tööstuse kadu muutunud normiks ja tootjatele avaldatav kulusurve on ilmne.

Alates märtsist on bisfenool A turg korduvalt tõusnud ja langenud, kuid turuhinna üldine kõikumisvahemik on piiratud, jäädes vahemikku 9250–9800 jüaani tonni kohta. Pärast 18. aprilli paranes bisfenool A turu atmosfäär „järsult“, suurenesid järgneva turu päringud ja tuhmus...

Bisfenool A turu olukord oli katki.

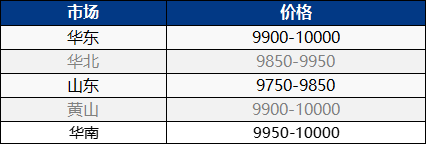

25. aprillil jätkas bisfenool A turg Ida-Hiinas tugevnemist, samal ajal kui kodumaine bisfenool A turg tõusis. Turu kohapealne pakkumine on vähenenud ja kaubaveo pakkujate pakkumine on suurenenud. Niipea kui turul olevad inimesed vajavad päringut, peavad nad läbirääkimisi ja tegutsevad ettevaatlikult vastavalt oma vajadustele. Lühiajaliselt toimib turg kõrge hinnaga ja turu noteering tõuseb jätkuvalt 10 000–10 100 jüaani/tonn!

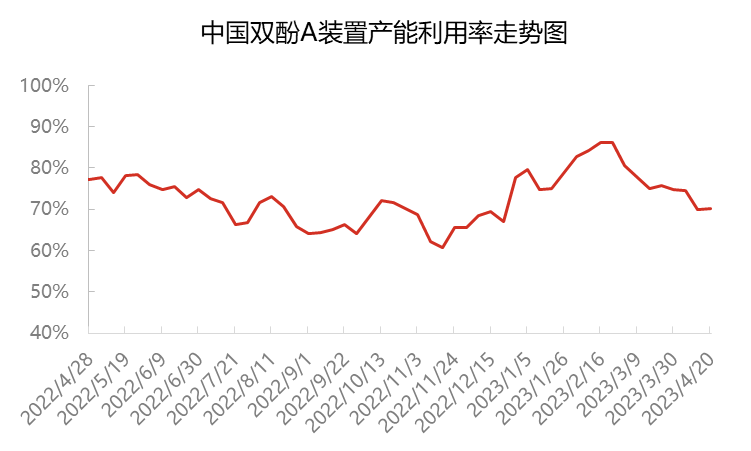

Praegu on bisfenool A üldine tootmisvõimsuse rakendusmäär Hiinas umbes 70%, mis on umbes 11 protsendipunkti võrra vähem kui märtsi algus. Alates märtsist vähenes Sinopec Sanjingi ja Nantong Xingcheni üksuste koormus, Cangzhou Dahua üksus suleti ning bisfenool A tootmisvõimsuse rakendusmäär langes umbes 75%-ni. Huizhou Zhongxin ja Yanhua Polycarbon suleti hoolduseks järjestikku märtsi lõpus ja aprilli alguses, mis vähendas bisfenool A tootmisvõimsuse rakendusastet veelgi umbes 70%-ni. Tootja tooted on peamiselt mõeldud omatarbeks ja pikaajalistele klientidele tarnimiseks, mille tulemuseks on kohapealse müügi vähenemine. Samal ajal, kuna on juhuslik vajadus varude täiendamiseks allavoolu, tarbitakse kohapealne kogus järk-järgult.

Alates aprilli keskpaigast kuni lõpuni on bisfenool A päevane tootmisnõudlus tänu bisfenool A siseturu pakkumise ja impordi täiendamisele ning epoksüvaigu ja polükarbonaatide turuletoomisele järk-järgult tasakaalustunud, kuna aprillis vähenesid varud. Alates veebruarist on bisfenool A kohapealne kasumimarginaal olnud suhteliselt madal, vahendajate osalemissoov on vähenenud ja kaubeldavate toodete varud on vähenenud. Praegu pole bisfenool A turul palju kohapealseid ressursse ja omanikud ei ole müügisoovid, mis näitab suurt kavatsust oma varusid suurendada.

Allavoolu poolel on allavoolu terminalinõudluse taastumine alates 2023. aastast olnud oodatust palju väiksem ning epoksüvaigu ja PC turgude fookus on samuti olnud nõrk ja kõikuv. Bisfenool A-d kasutatakse peamiselt lepingulise tarbimise säilitamiseks ja vähesed peavad vaid ostma sobiva hinnaga. Hetketellimuste kauplemismaht on piiratud. Praegu on epoksüvaigu tööstuse tegevusmäär umbes 50%, samas kui PC tööstuses on see umbes 70%. Hiljuti on bisfenool A ja sellega seotud toodete ECH samaaegselt suurenenud, mille tulemuseks on epoksüvaigu üldine maksumuse tõus ja turufookuse vähene suurenemine. Enne 1. maid oli PC allavoolu ladustamistoiminguid aga vähe ning tööstusharu pakkumise ja nõudluse surve on endiselt olemas. Lisaks jätkab tooraine bisfenool A jõuline tõus, kusjuures pakkumise ja nõudluse konfliktid ning kulude surve on olemas. Ettevõtted on peamiselt stabiilsed ja ooteseisundis ning allavoolu nõudluse hankimine on ebapiisav, mille tulemuseks on tegelik kauplemine napp.

Kuu lõpu poole ei ole kaubaveoettevõtte saadetistele survet ning hinnasurve püsib endiselt. Kaubaveoettevõttel on tugev kavatsus tõusta. Kuigi ta on suhteliselt ettevaatlik kõrgemate hindade taotlemisel allavoolu, peamiselt nõudluse korral ostmiseks, on turul raske madalat hinda leida ning bisfenool A turu fookus liigub kõrgemate hindade poole. Eeldatakse, et bisfenool A jätkab tugevate kõikumiste kogemist ja pöörab tähelepanu allavoolu nõudluse jälgimisele.

Postituse aeg: 26. aprill 2023