14. novembril 2023 tõusid fenoolketoonide turul mõlemad hinnad. Nende kahe päeva jooksul on fenooli ja atsetooni keskmised turuhinnad tõusnud vastavalt 0,96% ja 0,83%, ulatudes 7872 jüaani/tonni ja 6703 jüaani/tonni. Pealtnäha tavaliste andmete taga peitub fenoolketoonide turbulentne turg.

Nende kahe peamise kemikaali turusuundumusi vaadates võime avastada mõningaid huvitavaid mustreid. Esiteks, üldise trendi seisukohast on fenooli ja atsetooni hinnakõikumised tihedalt seotud uue tootmisvõimsuse kontsentreeritud vabanemise ja alltööstusharude kasumlikkusega.

Selle aasta oktoobri keskpaigas tervitas fenoolketooni tööstus uut 1,77 miljoni tonni suurust tootmisvõimsust, mis suunati tsentraliseeritud tootmisele. Fenoolketooni protsessi keerukuse tõttu nõuab uus tootmisvõimsus aga alates söötmisest kuni toodete valmistamiseni 30–45-päevast tsüklit. Seetõttu, hoolimata uue tootmisvõimsuse märkimisväärsest vabanemisest, ei suutnud need uued tootmisvõimsused tegelikkuses pidevalt tooteid toota enne novembri keskpaika.

Sellises olukorras on fenoolitööstuse kaubapakkumine piiratud ning koos puhta benseeni turu pingelise olukorraga on fenooli hind kiiresti tõusnud, ulatudes kõrgeimale tasemele 7850–7900 jüaani tonni kohta.

Atsetooniturg pakub teistsugust pilti. Algstaadiumis olid atsetooni hindade languse peamisteks põhjusteks uute tootmisvõimsuste loomine, MMA tööstuse kaotused ja surve isopropanooli eksporditellimustele. Aja jooksul on turg aga läbi teinud uusi muutusi. Kuigi mõned tehased on hooldustööde tõttu suletud, on novembris fenoolketooni konversiooni hooldusplaan ja vabaneva atsetooni kogus ei ole suurenenud. Samal ajal on MMA tööstuse hinnad kiiresti taastunud, naastes kasumlikkusele, ning mõnede tehaste hooldusplaanid on samuti aeglustunud. Need tegurid kokku põhjustasid atsetooni hindade teatud tõusu.

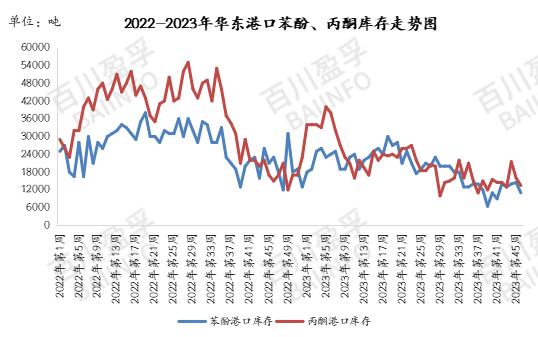

Varude osas oli 13. novembri 2023. aasta seisuga Hiina Jiangyini sadama fenoolivaru 11 000 tonni, mis on 35 000 tonni vähem kui 10. novembril; atsetooni varu Jiangyini sadamas Hiinas on 13 500 tonni, mis on 0,25 miljoni tonni vähem kui 3. novembril. On näha, et kuigi uue tootmisvõimsuse vabastamine on turule teatavat survet avaldanud, on praegune madal varude olukord sadamates selle surve kompenseerinud.

Lisaks on statistiliste andmete kohaselt ajavahemikul 26. oktoober 2023 kuni 13. november 2023 fenooli keskmine hind Ida-Hiinas 7871,15 jüaani/tonn ja atsetooni keskmine hind 6698,08 jüaani/tonn. Praegu on Ida-Hiina hetkehinnad nende keskmiste hindade lähedal, mis näitab, et turul on uute tootmisvõimsuste vabastamiseks piisavalt ootusi ja seedimist.

See ei tähenda aga, et turg oleks täielikult stabiliseerunud. Vastupidi, uute tootmisvõimsuste vabanemise ja tootmisahela järgmise etapi tööstusharude kasumlikkuse ebakindluse tõttu on endiselt võimalik turu volatiilsus. Arvestades eriti fenoolketooni turu keerukust ja erinevate tehaste erinevaid tootmisgraafikuid, tuleb tulevasi turusuundumusi siiski tähelepanelikult jälgida.

Selles kontekstis on investorite ja kauplejate jaoks ülioluline turudünaamikat tähelepanelikult jälgida, varasid mõistlikult jaotada ja tuletisinstrumente paindlikult kasutada. Tootmisettevõtted peaksid lisaks turuhindadele tähelepanu pöörama ka protsessivoo optimeerimisele ja tootmise efektiivsuse parandamisele, et tulla toime võimalike tururiskidega.

Üldiselt on fenoolketooni turg praegu suhteliselt keerulises ja tundlikus etapis pärast uute tootmisvõimsuste kontsentreeritud vabanemist ja kasumi kõikumisi alltööstustes. Kõik osalejad saavad keerulises turukeskkonnas jalga alla lasta ainult turu muutuvate seaduspärasuste täieliku mõistmise ja haaramise abil.

Postituse aeg: 15. november 2023